Kịch bản thị trường 6 tháng cuối năm-xu hướng nào được gọi tên

Thị trường bất động sản nửa đầu 2021 diễn ra tương đối gian nan khi liên tiếp gánh chịu những tác động của các đợt tái phát dịch bệnh Covid-19 và những cơn sốt đất liên hoàn. Giới chuyên ra cho rằng, từ nay đến cuối năm, việc phục hồi của thị trường bất động sản sẽ phụ thuộc rất lớn vào tình hình kiểm soát dịch bệnh và tốc độ triển khai tiêm phòng vắc xin. Mặc dù vậy vẫn có nhiều tín hiệu khả quan ở các mảng thị trường.

Dịch Covid-19 xuất hiện từ cuối năm 2019, nhưng thị trường bất động sản thực sự bị ảnh hưởng từ giữa năm 2020, và ảnh hưởng nặng nề vào đầu năm 2021 khi vừa đối phó với dịch bệnh, vừa ngụp lặn đảo điên trong những cơn sóng đất liên hoàn.

Khi dịch bệnh tạm thời được kiểm soát, cơn sốt đất hạ nhiệt, những tưởng thị trường đã sẵn sàng cho một quá trình phục hồi bởi những dấu hiệu khả quan thì cuối tháng 4, làn sóng Covid-19 bùng phát trở lại với tốc độ lây lan nhanh. Đây không chỉ là cú đấm thép tác động mạnh nhất đến tình hình kinh tế xã hội, mà còn là đòn đánh gây thương tổn mạnh đến một số phân khúc như nhà phố, mặt bằng bán lẻ, bất động sản du lịch nghỉ dưỡng.

Theo các chuyên gia từ Savills Việt Nam, thị trường bán lẻ đang đối diện với một thử thách lớn chưa bao giờ có, khi chủ nhà không còn là người nắm thế thượng phong mà phải đưa ra những biện pháp chuyển mình để sinh tồn, thích ứng với tình trạng “bình thương mới”.

Đối diện với làn sóng thứ 4 của Covid-19, một vài mặt bằng dù người thuê đã dựng vách thi công cũng chấp nhận chịu lỗ và tiến hành trả mặt bằng do những thay đổi trong chiến lược của các nhà bán lẻ nhằm thích ứng với đại dịch và đẩy mạnh bán hàng qua thương mại điện tử.

Điều này khiến cho tỷ lệ lấp đầy tăng trưởng chậm trên thị trường bất động sản bán lẻ: nhà phố căn góc tại những tuyến đường có lưu lượng giao thông cao có tỷ lệ được thuê tốt hơn, còn những khu vực khác, ngay cả những mặt bằng sầm uất như Hồ Tùng Mậu, Huỳnh Thúc Kháng, Đồng Khởi (Quận 1, TPHCM), tỷ lệ lấp đầy cũng bị ảnh hưởng không ít.

Tình hình tại Hà Nội cũng không khả quan hơn khi nhiều nhà hàng và quán ăn phải đóng cửa do kết quả kinh doanh không bù đắp nổi chi phí mặt bằng.

Nhìn từ bức tranh kinh tế vĩ mô và các tác động xã hội, trong nửa đầu năm 2021, dù mong muốn hướng đến mục tiêu kép là kiểm soát dịch bệnh và tăng trưởng kinh tế, nhưng trên thực tế, Việt Nam vẫn còn đối diện với nhiều vấn đề khó khăn.

TS. Sử Ngọc Khương, Giám đốc cấp cao Savills Việt Nam, nhận định với tình trạng an ninh thắt chặt, các nhà đầu tư trong và ngoài nước không có nhiều điều kiện thuận tiện trong việc đi lại, giao thương, thị trường bất động sản thời gian gần đây chứng kiến sức mua giảm, các nhà đầu tư đều ở trong trạng thái dè chừng và thận trọng khi quyết định đầu tư bất động sản.

“Riêng đối với những sản phẩm tốt, đây là một cơ hội để minh chứng giá trị sản phẩm và tiềm lực của những nhà phát triển uy tín trên thị trường. Song, đối với những sản phẩm không phù hợp, trong điều kiện kinh tế hiện tại, tôi nghĩ rằng đây là một thời điểm khó để thị trường hấp thụ những sản phẩm này. Ngoài ra, vấn đề pháp lý của các dự án vẫn là câu chuyện kéo dài từ nhiều năm nay dẫn đến tình trạng nguồn cung sơ cấp trên thị trường bị hạn chế”, ông Khương cho biết.

Đáng chú ý, trong 6 tháng đầu năm 2021, thị trường phía nam gần như chỉ có vài dự án mới ở TP.HCM (phân khúc trung cao cấp và cao cấp) và các tỉnh thành lân cận, bao gồm Bình Dương. Nhiều dự án có kế hoạch ra mắt trong năm nay do ảnh hưởng của tình hình dịch bệnh cũng phải điều chỉnh lại thời điểm triển khai.

Ông Nguyễn Văn Đính, Phó Chủ tịch Hội môi giới bất động sản Việt Nam (VaRS) nhìn nhận, hiện tại thị trường đang diễn biến rất xấu do ảnh nặng nề từ đợt tái bùng phát dịch Covid-19 lần thứ 4, khiến cả nền kinh tế nói chung đều “choáng váng”.

Trong bối cảnh dịch vẫn đang căng thẳng, thị trường diễn biến phức tạp, khó có thể trả lời được rằng bao giờ thị trường mới quay trở lại trạng thái phát triển bình thường.

Riêng thị trường bất động sản, tất cả mọi hoạt động gần như dừng lại. Mọi giao dịch, hoạt động đầu tư đều đứng yên.

Theo ông Đính, đầu năm nay, thị trường đã bị xáo trộn bởi những cơn sốt đất liên hoàn. Sau khi chính quyền các địa phương can thiệp, cơn sốt đất đã hạ nhiệt nhưng cũng khiến nhiều nhà đầu tư ôm trái đắng. Thị trường sau đó chưa kịp lấy lại nhịp phát triển thì tiếp tục bị “bồi” thêm bởi làn sóng Covid lần thứ 4.

Bên cạnh đó, việc giá bán tăng cao, vượt tầm chấp nhận của thị trường cũng khiến cho tỷ lệ giao dịch đạt thấp. Điều này dẫn đến thực tế là có nhiều dự án có tiếng nhưng tỷ lệ hấp thụ, giao dịch rất thấp.

Như vậy có thể thấy, giá cả bất động sản đang không phản ánh đúng quy luật cung cầu. Cung thì khan hiếm, giá lại quá cao, khó chấp nhận. Cộng thêm sự ảnh hưởng của dịch bệnh khiến cung cầu ngày càng song song với nhau.

Dự báo về thị trường bất động sản từ nay đến cuối năm, ông Khương của Savills cho rằng, thị trường sẽ không có nhiều chuyển biến mang tính đột phá, vì kinh tế Việt Nam vẫn đang gồng mình gánh chịu thiệt hại do dịch bệnh.

Cũng theo ông Khương, dù phải chật vật với nhiều thử thách dưới áp lực của dịch bệnh, song đây chỉ là sự chững lại ngắn hạn của thị trường bất động sản trong nước.

Ông Khương cho rằng, trong kịch bản thị trường hồi phục, bất động sản nhà ở sẽ là thị trường sôi động nhất vì nhu cầu thực về nhà ở vẫn là nhu cầu bức thiết của người dân. Song, mức độ hấp thụ của thị trường sẽ không cao bằng những năm trước đây vì người dân mua nhà để ở thường phải sử dụng một phần vốn vay ngân hàng như là vốn chủ sở hữu.

Với tình hình hiện tại, khi nhiều người bị hạn chế về thu nhập, mất việc hoặc giảm lương, không có nhiều nguồn tích lũy, sức mua trên thị trường sẽ khiêm tốn hơn so với các năm trước, chủ yếu tập trung vào phân khúc nhà ở có giá trị vừa phải tại các đô thị lớn trên toàn quốc.

Bên cạnh đó là giao dịch từ các nhà đầu tư dài hạn. Dù giá bất động sản trên thị trường có sụt giảm như giai đoạn 2009-2010, có những khu vực bị rớt giá từ 20-30% trong giai đoạn khó khăn, thì phân khúc căn hộ để ở vẫn là tâm điểm nóng nhất, sở hữu sự săn đón của nhiều nhà đầu tư với xu hướng giá bất động sản liên tục tăng theo thời gian.

Bà Nguyễn Hoài An, Giám đốc Bộ phận Nghiên cứu và Tư vấn phát triển, CBRE Việt Nam, nhận định việc phục hồi và phát triển của thị trường bất động sản nói chung trong nửa cuối năm 2021 sẽ phụ thuộc nhiều vào tình hình kiểm soát dịch bệnh và tốc độ triển khai tiêm phòng vắc-xin. Mặc dù vậy vẫn có nhiều tín hiệu khả quan ở các mảng thị trường.

Đối với thị trường căn hộ bán, mức mở bán mới cả năm 2021 dự kiến sẽ được duy trì bằng hoặc cao hơn so với năm 2020. Nhu cầu khả quan ở cả hai thị trường Hà Nội và TP.HCM sẽ hỗ trợ việc tăng doanh số bán hàng.

Bên cạnh đó, xu hướng mở rộng của thị trường nhà ở tại hai thị trường lớn ra các tỉnh thành lân cận góp phần nâng cấp sản phẩm, thiết lập những tiêu chuẩn mới tại thị trường địa phương, mặt khác giúp người mua nhà có nhiều lựa chọn hơn.

Bà An cũng cho biết thêm, đối với các phân khúc thuộc thị trường căn hộ bán, các sản phẩm thuộc phân khúc trung cấp tại vị trí giao thông thuận lợi cũng như các đợt mở bán tiếp theo ở các khu đô thị hiện hữu sẽ tiếp tục thu hút người mua nhà để ở tại thị trường Hà Nội và dự kiến sẽ đặt doanh số bán hàng khả quan.

Bên cạnh đó, phân khúc biệt thự nhà liền kề với nguồn cung mới từ các dự án khu đô thị sắp ra mắt sẽ tiếp tục là dòng sản phẩm được người mua nhà Hà Nội chú ý, bao gồm cả người mua để ở và nhà đầu tư.

Tại thị trường TP. HCM, dự kiến nguồn cung 6 tháng cuối năm chủ yếu nằm ở phân khúc cao cấp, hạng sang và các nhà phố biệt thự nằm trong dự án phức hợp, khu đô thị.

Dự kiến nếu tình hình dịch phức tạp tại TP.HCM không thể kiểm soát trong tháng 7, sức mua tại các dự án này sẽ thấp hơn đáng kể. Xu hướng dẫn dắt thị trường của TP.HCM sẽ là các sản phẩm thuộc phân khúc vừa túi tiền hơn, ở các tỉnh thành lân cận là Bình Dương, Đồng Nai và Long An.

Với các dự án hạ tầng đang trong kế hoạch triển khai như đường vành đai 3 và sân bay Long Thành, kèm theo kế hoạch sẽ tập trung vốn đầu tư hạ tầng nhiều hơn cho các tỉnh phía nam trong thời gian tới, sẽ hỗ trợ rất lớn cho việc phát triển các khu đô thị tại các tỉnh này, tương tự như xu hướng tại Hà Nội trong những năm qua.

Riêng về thị trường bất động sản công nghiệp, các chuyên gia cho rằng, sự quan tâm của các nhà đầu tư trong và ngoài nước dành cho Việt Nam vẫn hiện hữu. Tuy nhiên, thị trường vẫn sẽ gặp hạn chế về vấn đề đi lại, giới hạn các chuyến bay, khiến cho việc đầu tư vào bất động sản công nghiệp Việt Nam có những hạn chế nhất định, không như kỳ vọng của thị trường.

“Trước đây, chúng ta kỳ vọng rằng bất động sản công nghiệp là điểm nóng của thị trường, với điều kiện kinh tế bình thường. Tuy nhiên, trong thời gian vừa qua, sự bùng phát trở lại của Covid-19 tại Việt Nam cũng như các vấn đề thông quan đã trở thành một trở ngại khiến các nhà đầu tư cân nhắc khi muốn đầu tư vào bất động sản công nghiệp Việt Nam”, ông Khương cho biết.

Chuyên gia này cũng nhấn mạnh sự phát triển của bất động sản công nghiệp ở Việt Nam còn phụ thuộc vào cơ sở hạ tầng, cũng như tốc độ giải ngân của các nhóm chính sách công. Đây chính là yếu tố then chốt giúp bất động sản công nghiệp Việt Nam đạt được thuận lợi, giúp các nhà đầu tư quyết định đầu tư vào khu công nghiệp.

Đồng quan điểm, TS. Nguyễn Trí Hiếu cũng cho rằng trước khi bùng phát làn sóng Covid-19 lần thứ 4, Việt Nam được đánh giá là một trong những nước kiểm soát dịch bệnh tốt, phân khúc bất động sản công nghiệp nằm trong tầm ngắm của nhiều nhà đầu tư ngoại.

Thế nhưng thời gian gần đây có hai hiện tượng làm chậm lại tình hình này. Đó là những khu công nghiệp có số ca lây nhiễm lớn như ở Bình Dương, Bắc Giang, Bắc Ninh. Tại TP.HCM và các khu công nghiệp ven TP.HCM cũng đang chịu ảnh hưởng rất nghiêm trọng.

Điều đó đã tác động đến tâm lý của các nhà đầu tư bất động sản công nghiệp nói riêng và thị trường nói chung.

Lạc quan hơn, bà An của CBRE dự báo trường bất động sản công nghiệp sẽ nhận được nhu cầu thuê cao ở cả mảng đất công nghiệp và kho xưởng cho thuê. Giá thuê dự kiến sẽ tiếp tục được duy trì ở mức cao. Thị trường dự kiến sẽ đón nhận thêm nhiều nguồn cung mới, ở cả kho/xưởng và đất công nghiệp.

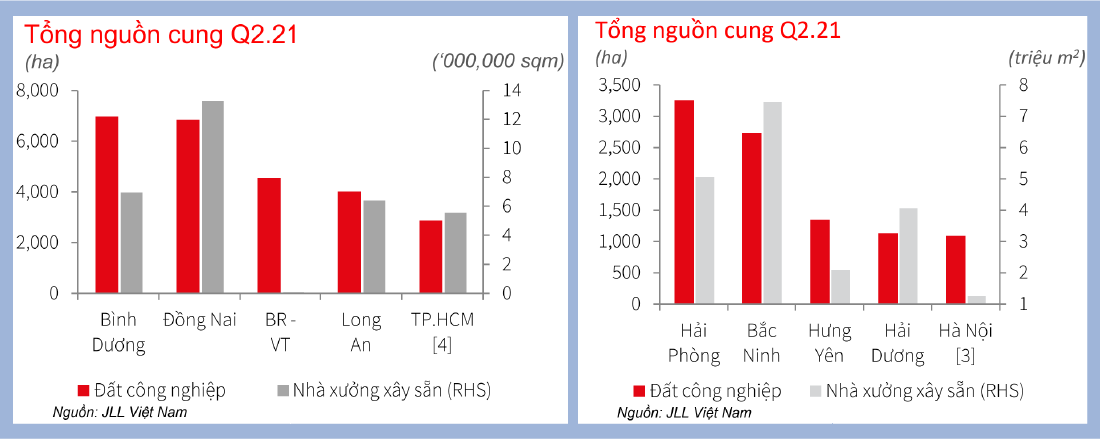

Trong đó, tốc độ tăng trưởng trung bình nguồn cung đất công nghiệp từ nay tới 2023 tại các tỉnh thành phát triển công nghiệp trọng điểm loại 1 ở khu vực phía bắc và phía nam dự kiến lần lượt là 9% và 8% theo năm.

Về nguồn cung kho và nhà xưởng xây sẵn, tổng nguồn cung của hai sản phẩm này sẽ tăng trung bình 19%/năm tại phía bắc và 10%/năm tại thị trường phía nam từ nay tới 2023.

Những dự án này đều được phát triển bởi các chủ đầu tư lớn, dự kiến sẽ có chất lượng cơ sở hạ tầng và dịch vụ chất lượng cao, nhưng cũng sẽ có giá thuê ở mức cao so với trung bình thị trường hiện nay.

Hai phân khúc gánh chịu hậu quả nặng nề nhất của các đợt tái bùng phát dịch bệnh chính là bất động sản nghỉ dưỡng và mặt bằng bán lẻ.

Với lĩnh vực bất động sản du lịch nghỉ dưỡng, ông Khương của Savills cho hay, trong 6 tháng cuối năm, ảnh hưởng kéo dài từ 3 đợt dịch trước đến nay khiến phân khúc này vẫn chịu những ảnh hưởng nặng nề cho dù tình hình dịch bệnh có được kiểm soát hiệu quả.

Trong khi đó, lãnh đạo CBRE dự kiến trong 6 tháng cuối năm nay, đối tượng khách nội địa vẫn là nguồn cầu chủ đạo của thị trường này. Các gói giảm giá của khách sạn, khu nghỉ dưỡng và hãng hàng không sẽ tiếp tục giúp gia tăng nguồn khách nội địa khi tình hình dịch bệnh trong nước được kiểm soát.

Bên cạnh đó, các phương án đón khách quốc tế trong tương lai dài hơn cũng sẽ cần được chuẩn bị kỹ lưỡng nhằm sẵn sàng đón nguồn cầu này mà vẫn đảm bảo tính an toàn.

Về thị trường bán lẻ, tại Hà Nội, bà An của CBRE cho biết trong nửa cuối năm dự kiến sẽ có thêm 73.000 m2 mặt bằng bán lẻ mới đến từ các khu mua sắm tại dự án nhà ở hoặc khu đô thị.

Theo bà An, với việc một số cửa hàng mới thuộc các ngành ẩm thực và thời trang đang hoàn thiện nội thất trong giai đoạn quý 2 và chuẩn bị khai trương trong giai đoạn cuối năm, người tiêu dùng tại Hà Nội sẽ có nhiều sự lựa chọn hơn khi mua sắm và dự kiến cải thiện lưu lượng người đến với các dự án trung tâm mua sắm.

Tại TP.HCM, trước làn sóng dịch bệnh mới với mức độ kiểm soát khó khăn hơn, các dự án bán lẻ tiếp tục lùi lại việc khai trương sang năm 2022. Từ đây đến cuối năm, đa số chủ đầu tư của các TTTM sẽ áp dụng hỗ trợ các khách thuê hiện hữu, tùy vào mức độ ảnh hưởng kinh doanh cũng như lưu lượng người mua trong tương lai. Các diện tích trống sẽ được cải thiện dần dần, nhưng cũng chịu sự cạnh tranh đến từ việc cho thuê tại nhà phố, khối đế… Ngành nghề mở rộng đến cuối năm tiếp tục tập trung vào cửa hàng tiện lợi, cà phê và showroom.

Ông Nguyễn Văn Đính cho rằng, diễn biến thị trường từ nay đến cuối năm sẽ phụ thuộc vào sự ứng xử của chính sách, của thị trường. Nếu tình hình dịch bệnh còn kéo dài, có thể thị trường sẽ xấu đi theo cấp số nhân. Nếu kiểm soát được dịch bệnh vào cuối quý 2 thì sang quý 3 thị trường sẽ phục hồi lại.

Khi đó thị trường sẽ phải điều chỉnh. Nếu giá cả, nguồn cung không cải thiện, không điều tiết cho phù hợp với cầu thì sẽ tiếp tục tình trạng khan hiếm hàng hoá, cung cầu không gặp nhau, không thể tiêu thụ hàng hoá và lúc đó thị trường sẽ bị khủng hoảng.

Việc này đã được cảnh báo trước đó, nếu không tự điều tiết bằng chính sách, và nhận thức của các thành phần tham gia thị trường, đặc biệt là các chủ dự án cứ “tát nước theo mưa” để nâng giá bán thì sẽ dẫn đến tình trạng những người có nhu cầu thật sẽ không chấp nhận hoặc họ sẽ không đủ khả năng chi trả mức giá đó.

Với nhóm đầu tư, đầu cơ, họ cũng phải xem lại khả năng lợi nhuận mang lại. Nếu đầu tư với mức giá quá cao thì sẽ không có lợi nhuận, đồng nghĩa việc họ sẽ không xuống tiền.

Do đó, có những vấn đề cần làm sau khi thị trường phục hồi, đó là phải điều tiết về giá, nguồn cung. Nếu không kiểm soát được sự tăng giá dẫn đến lạm phát lớn, thì đầu vào của bất động sản cũng bị áp lực rất cao, từ đó lại tiếp tục khiến giá bất động sản tăng lên, giao dịch cũng sẽ giảm.

“Như tôi đã nói, cung cầu không gặp nhau, hàng hoá bất động sản không tiêu thụ được, thị trường sẽ bị đổ vỡ”, ông Đính nhấn mạnh.

Nguồn: Cafeland.vn

Tin liên quan

Vòng đời mới của nông nghiệp: Khi phế phẩm trở thành kiến trúc

Mac Casa

Sun Group đầu tư 40.000 tỷ đồng xây gần 50.000 căn nhà ở xã hội, nhà ở cho thuê “tiêu chuẩn Singapore” tại Phú Quốc

Thiết kế cho những thành phố lạc lõng: Kiến trúc vượt ra ngoài phạm vi con người

OM House