Cơ hội phục hồi của thị trường bất động sản nhà ở TPHCM năm 2020

Thị trường bất động sản (BĐS) nhà ở TPHCM năm 2019 tiếp tục đương đầu khó khăn, nguồn cung thấp nhưng giá lại tăng 15 – 20%.

Năm 2019: Giá nhà tăng 15 – 20%, nguồn cung thấp nhất 4 năm

Báo cáo của Hiệp hội Bất động sản TPHCM (HoREA) cho rằng 2019 là năm thứ 2, thị trường địa ốc và các doanh nghiệp phải đương đầu với nhiều khó khăn, thách thức. Quy mô thị trường và nguồn cung dự án, nguồn cung sản phẩm nhà ở bị sụt giảm mạnh, nhất là phân khúc nhà ở thương mại có giá vừa túi tiền và nhà ở xã hội. Giá nhà tăng cao, trong đó, căn hộ chung cư tăng giá khoảng 15 – 20% (cá biệt, dự án nhà ở tại quận 9 có mức giá bán căn hộ tăng đến 39%) so với năm trước.

Trong cả năm, TPHCM chỉ có một dự án nhà ở thương mại được chấp thuận chủ trương đầu tư, giảm 92%. Số căn hộ cao cấp chiếm 67% toàn thị trường, căn hộ trung cấp 22%, còn lại căn hộ bình dân chỉ có 10%. Thành phố không có dự án nhà ở xã hội mới.

Ông Lê Hoàng Châu, Chủ tịch HoREA cho rằng thị trường về bản chất không xấu, chưa có nguy cơ bị khủng hoảng, tính thanh khoản vẫn tốt, vẫn còn nằm trong chu kỳ phục hồi và tăng trưởng sau giai đoạn bị khủng hoảng đóng băng 2011 – 2013.

Tình thế khó khăn hiện nay chỉ có tính nhất thời, đặc thù, bất bình thường, mà nguyên nhân là do vướng mắc, xung đột của một số quy phạm pháp luật và do cả công tác thực thi pháp luật. Tuy nhiên, do thị trường BĐS có “độ trễ” nên nếu không có biện pháp xử lý hiệu quả các vướng mắc và điểm nghẽn hiện nay thì tình trạng sụt giảm quy mô sẽ còn tiếp tục trong thời gian tới.

Trong một báo cáo khác, CBRE Việt Nam chỉ ra giá nhà ở TPHCM đã tăng 10% so với năm trước, thị trường thiết lập mặt bằng giá mới (khoảng 47 triệu đồng/m2). Giá bán tăng được ghi nhận tại tất cả dự án chào bán trong quý và các sản phẩm còn lại trên thị trường ở tất cả các khu vực.

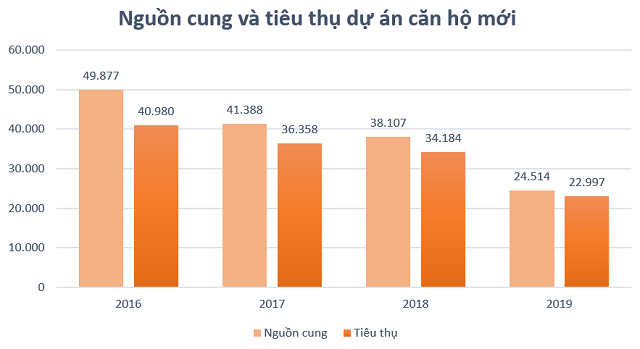

DKRA Việt Nam cũng cho rằng giá bán liên tục tăng mạnh trong năm 2019, trung bình 15 – 20% so với mặt bằng giá trong khu vực. Nguồn cung và lượng tiêu thụ căn hộ tại TPHCM đã thấp nhất 4 năm (2016 – 2019).

Nguồn: DKRA Việt Nam

HoREA đánh giá từ quý III/2020 trở đi, khi chính quyền TPHCM vào cuộc tháo gỡ những khó khăn, vướng mắc, thị trường sẽ phục hồi và tăng trưởng trở lại theo hướng minh bạch, công bằng, lành mạnh hơn trước đây. Năm 2020, thị trường ít có nguy cơ xảy ra “bong bóng”, nhưng có thể xảy ra tình trạng sốt giá đất nền cục bộ ở một số khu vực có quy hoạch phát triển đô thị, phát triển giao thông. Nhưng trong 6 tháng đầu năm, các doanh nghiệp BĐS có thể vẫn còn phải tiếp tục đương đầu với các khó khăn, thách thức.

Trái ngược trong các dự đoán về thị trường 2020

Cũng theo HoREA, phân khúc thị trường căn hộ chung cư nhà ở thương mại 1 – 2 phòng ngủ có giá vừa túi tiền (trên dưới 2 tỷ đồng/căn) tiếp tục giữ vị trí chủ đạo trong thị trường bất động sản, đi đôi với nguồn cung dự án nhà ở xã hội tăng thêm trong năm nay.

Bà Dương Thùy Dung, Giám đốc cấp cao CBRE Việt Nam, dự đoán năm 2020, vấn đề chậm cấp phép tiếp tục tác động lên nguồn cung chào bán. Thị trường kỳ vọng sẽ có thêm khoảng 30.000 căn hộ, tương đương năm trước. Giá sơ cấp dự kiến sẽ tiếp tục tăng, phân khúc hạng sang sẽ duy trì tốc độ tăng giá 10% theo năm do khan hiếm nguồn cung. Phân khúc cao cấp và trung cấp sẽ tăng chậm hơn, vào khoảng 5% còn căn hộ bình dân duy trì mức tăng giá 2% theo năm.

Công ty nghiên cứu thị trường JLL Việt Nam cho rằng trong năm 2020, khoảng 30.000 – 35.000 căn hộ sẽ được mở bán, trong đó Vinhomes Grand Park tiếp tục là nguồn cung chính. Tuy nhiên, nguồn cung này sẽ có nhiều biến động do Chính phủ kiểm soát chặt chẽ việc cấp quyền sử dụng đất và giấy phép xây dựng. Nhu cầu nhà ở sẽ tiếp tục tăng trong tương lai và sẽ đẩy giá cao hơn nữa ở tất cả phân khúc. Tuy nhiên, nhu cầu trong phân khúc cao cấp, đặc biệt là các nhà đầu tư, sẽ chậm lại trong dài hạn.

Bà Nguyễn Thị Thanh Hương, Tổng giám đốc Đại Phúc Land nhận định năm 2020, thị trường có thể vẫn chịu nhiều rủi ro, mà thể chế là nút thắt lớn nhất. Bà mong muốn có một thông điệp đủ mạnh của Chính phủ và Nhà nước về ngắn hạn, từ đó doanh nghiệp BĐS có thể vạch ra được chiến lược ngắn hạn và dài hạn (2020 – 2025) để mỗi năm không phải ngồi lại rồi hoài nghi thị trường năm sau như thế nào.

Theo TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng Ngân hàng BIDV, thị trường chưa đến mức bi quan, vẫn đang trong quá trình cơ bản sàng lọc. Một trong những nguyên nhân chính là do thể chế, chính sách không theo kịp sự phát triển của BĐS, như vấn đề condotel và do rà soát, thanh tra kiểm tra còn chưa xong. Theo ông Lực, trong năm qua, doanh nghiệp BĐS trên sàn làm ăn khá tốt, giá cổ phiếu tăng trung bình khoảng 13% so với năm trước.

Tin liên quan

Đề xuất một số giải pháp trang bị hệ thống PCCC cho khu vực sạc xe điện tại nhà chung cư

Một số định hướng chính sách phòng cháy chữa cháy đối với khu vực sạc xe điện và bãi đỗ xe tại tầng hầm nhà cao tầng, khu dân cư tại Việt Nam

Bối cảnh và vấn đề đặt ra đối với phát triển hạ tầng bến, bãi đỗ xe và nhà ở cao tầng trong phòng cháy nổ trước nhu cầu sử dụng xe điện tại Việt Nam

Phát triển hạ tầng giao thông tĩnh và phòng chống cháy nổ cần cách tiếp cận đồng bộ

OM House